Breaking News

Definizione delle violazioni formali

Nell’ambito delle iniziative introdotte della Legge di Bilancio 2023 (art. 1 co. 166 e ss. della L. 197/2022), è stata prevista una sanatoria delle violazioni formali commesse sino al 31.10.2022. Con il Provvedimento n. 27629/2023 e successivamente con Risoluzione n. 6 del 14 febbraio 2023, sono stati disciplinati i contenuti e le modalità di fruizione della procedura di “Regolarizzazione delle violazioni formali”.

Tale procedura permette ai contribuenti ed anche a soggetti intermediari di sanare eventuali violazioni formali commesse anche in diversi periodi di imposta, a fronte del pagamento di un importo pari ad Euro 200,00 per ciascun periodo d’imposta.

Ambito oggettivo

Con la circolare n. 77/E del 3 agosto 2001 l’Agenzia delle Entrate ha chiarito che esistono le due seguenti tipologie di violazioni formali:

|

Tipologia Violazione |

Descrizione |

Sanzionabili |

|

Violazioni formali |

Non incidono sulla determinazione della base imponibile, dell’imposta e sul versamento del tributo ma arrecano pregiudizio all’esercizio delle attività di controllo |

SI |

|

Violazioni “meramente” formali |

Non incidono sulla determinazione della base imponibile, dell’imposta e del tributo e non pregiudicando l’attività di controllo dell’amministrazione finanziaria |

NO |

La presente sanatoria è applicabile esclusivamente alle violazioni formali, che costituiscono anche le uniche infrazioni sanzionabili. Nello specifico possono beneficiare della procedura di regolarizzazione le seguenti violazioni:

- commesse fino al 31 ottobre 2022;

- commesse alternativamente dal contribuente, dal sostituto d’imposta, dall’intermediario o da altro soggetto tenuto ad adempimenti fiscalmente rilevanti;

- per le quali siano competenti gli uffici dell’Agenzia delle Entrate ad irrogare le sanzioni amministrative;

- che non rilevano sulla determinazione della base imponibile e dell’imposta ai fini dell’IVA, dell’IRAP, delle imposte sui redditi, delle relative addizionali e imposte sostitutive, delle ritenute alla fonte, dei crediti d’imposta e sul relativo pagamento dei tributi, ma che possono comunque arrecare pregiudizio all'esercizio delle azioni di controllo.

A titolo esemplificativo possono essere oggetto di regolarizzazione le violazioni formali quali:

|

Sanzione |

Definizione |

Norma |

|

Dichiarazione Errata |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 8 co. 1 del DLgs. 471/97 |

|

Mancato/irregolare invio delle liquidazioni periodiche Iva (LIPE) |

SÌ se l'imposta è stata correttamente assolta |

Art. 11 co. 2-ter del DLgs. 471/97 |

|

Fattura omessa o infedele (senza effetto sulla liquidazione del tributo) |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 6 co. 1 ultimo periodo del DLgs. 471/97 |

|

Fattura omessa o infedele per operazioni esenti, non imponibili, escluse (senza riflesso sulle imposte sui redditi) |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 6 co. 2 del DLgs. 471/97 |

|

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 6 co. 6 del DLgs. 471/97 |

|

|

Reverse charge omesso o irregolare |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 6 co. 9-bis del DLgs. 471/97 |

|

Intrastat |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 11 co. 4 del DLgs. 471/97 |

|

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 10 del DLgs. 471/97 |

|

|

Irregolarità nella contabilità |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 9 del DLgs. 471/97 |

|

Dichiarazione di inizio attività, variazione e cessazione |

Sì (circ. Agenzia delle Entrate 27.1.2023 n. 2) |

Art. 5 del DLgs. 471/97 |

La regolarizzazione non è invece applicabile:

- alle violazioni formali di norme tributarie concernenti ambiti impositivi diversi da quelli di cui sopra (ad esempio, violazioni formali inerenti all’imposta di registro e l’imposta di successione);

- alle violazioni formali oggetto di rapporto esaurito, intendendosi per tale il procedimento concluso in modo definitivo alla data del 1° gennaio 2023;

- alle violazioni formali oggetto di rapporto pendente al 1° gennaio 2023 ma in riferimento al quale sia intervenuta pronuncia giurisdizionale definitiva oppure altre forme di definizione agevolata antecedentemente al versamento della prima rata della somma dovuta per la regolarizzazione;

- agli atti di contestazione o irrogazione delle sanzioni emessi nell'ambito della voluntary disclosure, compresi gli atti emessi a seguito del mancato perfezionamento della medesima procedura;

- alle violazioni in tema di quadro RW (monitoraggio fiscale e alle violazioni inerenti all’imposta sul valore delle attività finanziarie detenute all’estero);

- all’omessa trasmissione delle Certificazioni Uniche.

Modalità di perfezionamento della procedura di regolarizzazione

La regolarizzazione si perfeziona mediante:

- il versamento di 200 Euro per ciascuno dei periodi d’imposta cui si riferiscono le violazioni formali tramite Modello F24, riportante il codice tributo “TF44” e con l’indicazione nel campo “anno di riferimento” del periodo d’imposta a cui si riferisce la violazione, nel formato “AAAA”. Nel caso in cui le violazioni non si riferiscano ad un periodo di imposta, occorre fare riferimento all’anno solare in cui sono state commesse;

- per i soggetti con periodo d’imposta non coincidente con l’anno solare nel campo “anno di riferimento” deve essere indicato l’anno in cui termina il periodo di imposta per il quale sono regolarizzate le violazioni formali;

- il versamento in un'unica soluzione entro il 31.03.2023;

- la rimozione di irregolarità od omissioni entro il 31 marzo 2024 (che consiste ad esempio nell’effettuare l'adempimento omesso o correggere l'adempimento errato, o ancora re-inviare la comunicazione o presentare una dichiarazione integrativa).

Si specifica inoltre che è possibile avvalersi della compensazione di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241

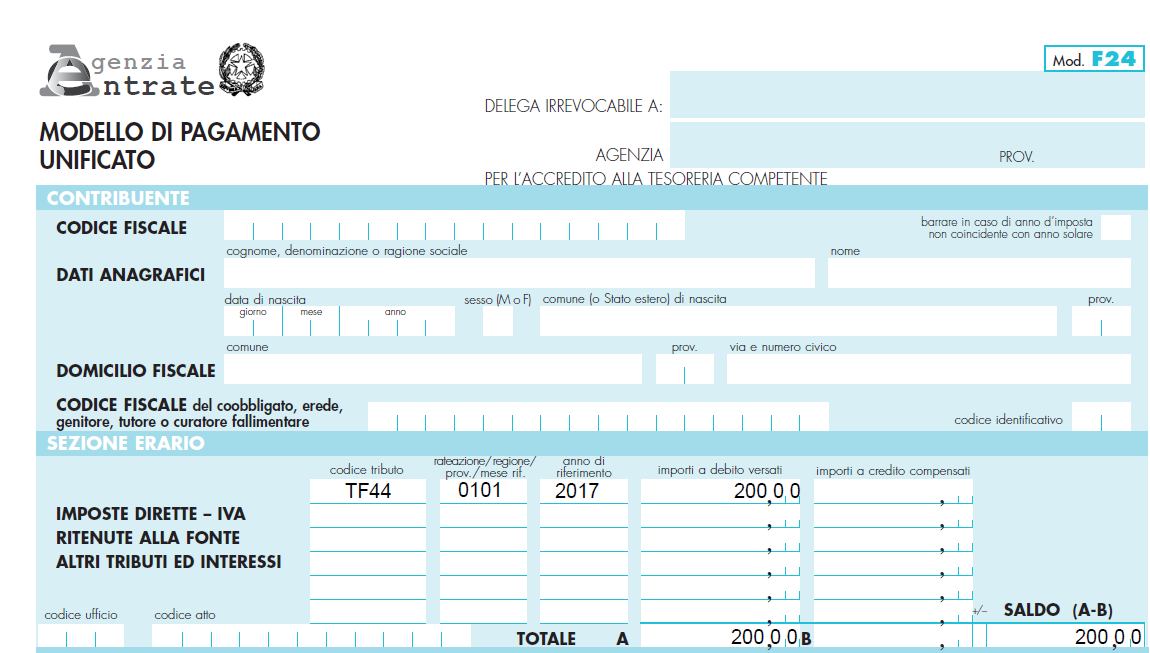

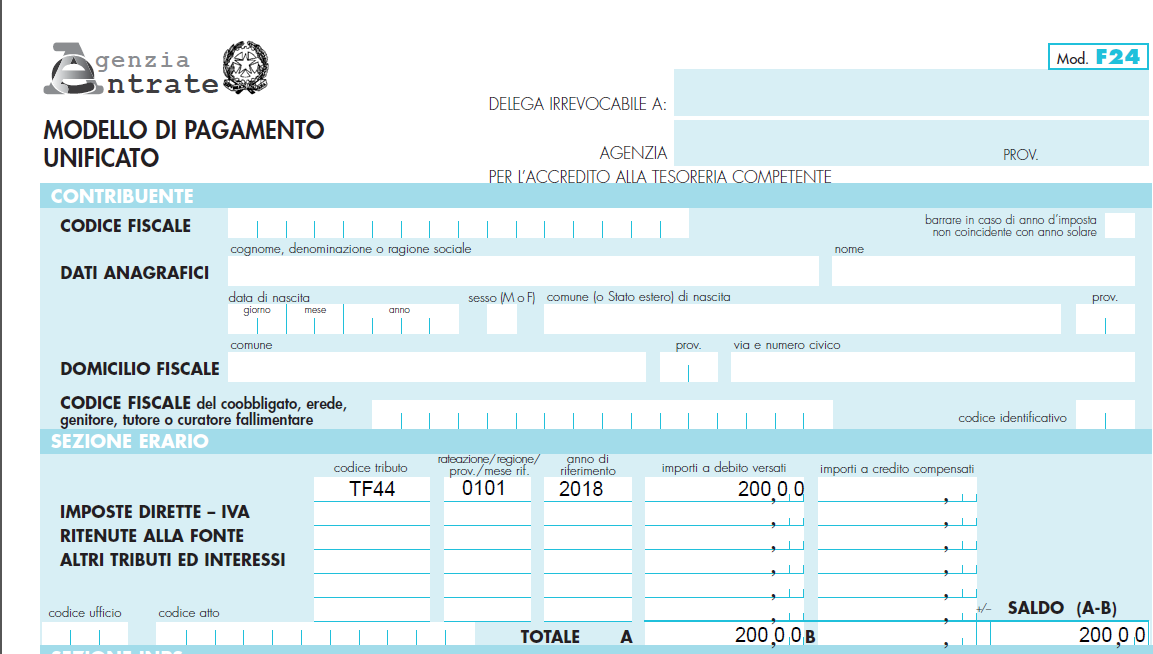

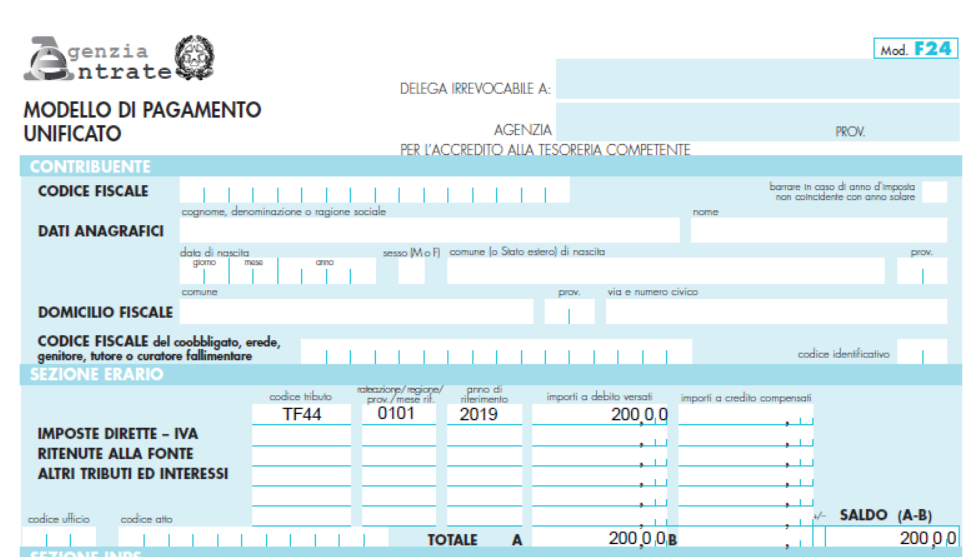

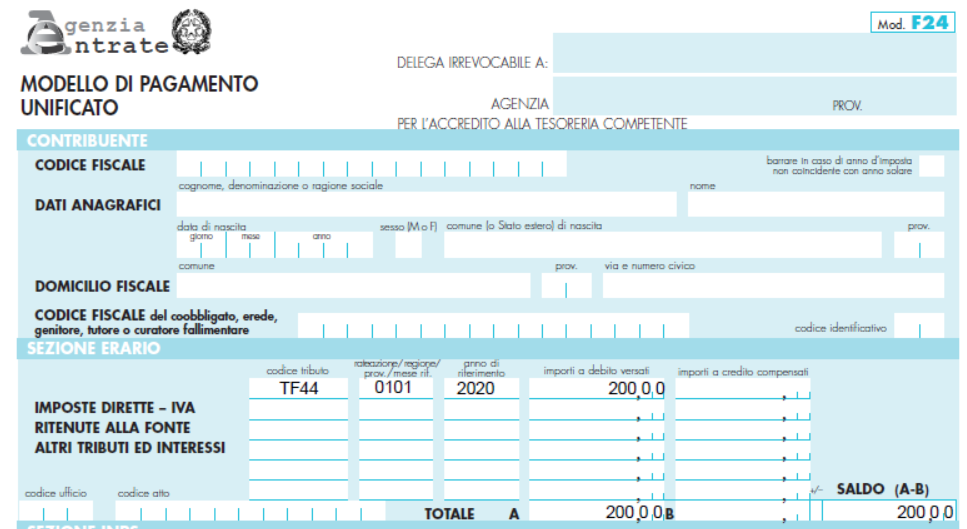

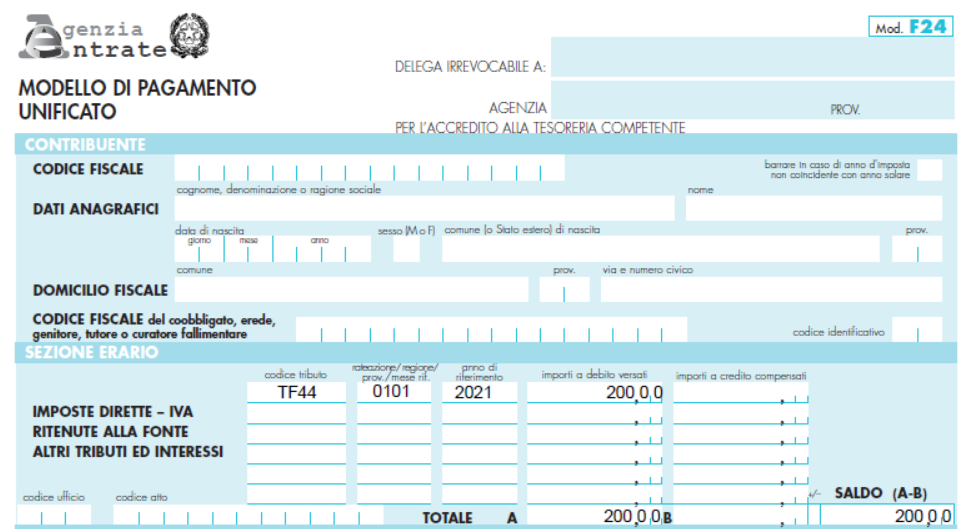

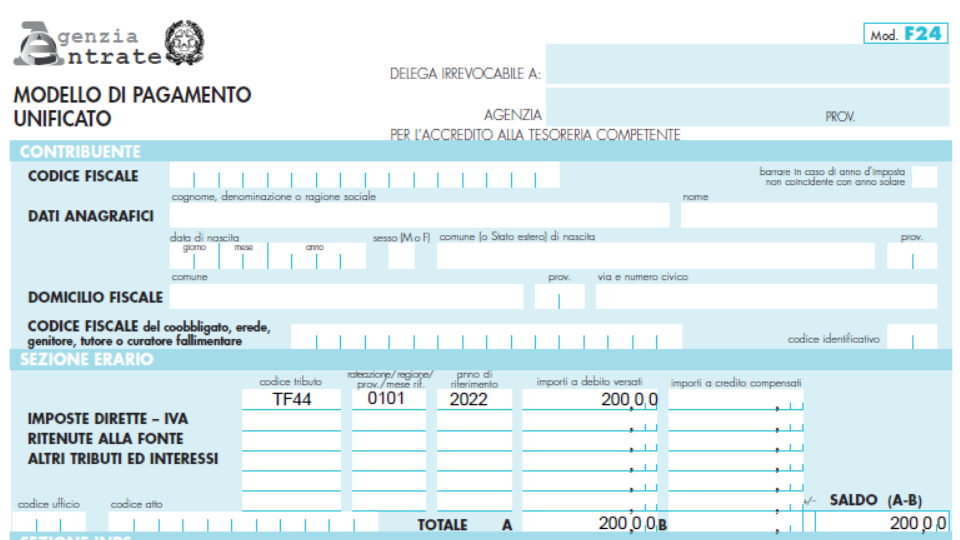

Compilazione Modello F24

Gli anni accertabili da parte dell’Agenzia delle entrate attualmente, per cui sarebbe opportuno effettuare la sanatoria irregolarità formali, sono il 2017-2018-2019-2020-2021-2022 (solo fino al 31.10.2022).

Non è obbligatorio procedere alla regolarizzazione di tutti gli anni in quanto è facoltà del contribuente decidere di sanare solamente le violazioni relative ad un esercizio.

Di seguito si propone un’esemplificazione di compilazione del Modello F24 per ciascuno degli anni attualmente accertabili:

Anno 2017

Anno 2018

Anno 2019

Anno 2020

Anno 2021

Anno 2022

***