Breaking News

Contratti con la Pubblica Amministrazione nuovo regime dell’imposta di bollo

L’art. 18 comma 10 del DLgs. 36/2023 ha modificato le modalità di applicazione dell’imposta di bollo ai contratti di appalto pubblico, disponendo che l’imposta di bollo, su tali contratti, sia assolta dall’appaltatore “una tantum al momento della stipula del contratto e in proporzione al valore dello stesso”.

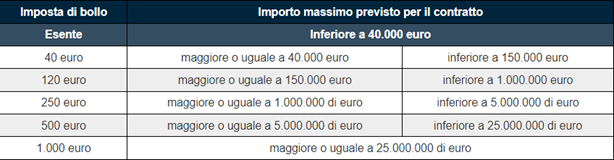

La misura dell’imposta dovuta è stata definita dalla Tabella A, contenuta nell’Allegato I.4 al Codice degli Appalti (D.Lgs n.36/2023), secondo “un sistema semplificato, a scaglioni crescenti in proporzione al valore (importo massimo previsto) del contratto medesimo”, di seguito riportati, (con esenzione per i contratti di importo inferiore a 40.000 euro):

L’imposta di bollo dovuta al momento della stipula va, quindi, parametrata all’importo massimo previsto dal contratto (ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti), al netto dell’IVA.

Inoltre, si evidenzia che l'Agenzia delle Entrate, nella risposta ad interpello 9.10.2023 n.446 ha chiarito che la “nuova imposta di bollo una tantum”, versata dall'appaltatore al momento della stipula del contratto di appalto pubblico, prevista dall'art. 18 comma 10 del DLgs. 36/2023 e determinata nella misura prevista dalla Tabella, Allegato I.4 al medesimo decreto, assorbe anche le eventuali future imposte dovute in caso di registrazione d’uso.

Come si desume dalla lettera della norma (art. 2 dell’Allegato I4), il pagamento dell’imposta una tantum sui contratti di appalto pubblico “ha natura sostitutiva dell’imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l’esecuzione dell’appalto, fatta eccezione per le fatture, note e simili di cui” all’art. 13 punto 1 della Tariffa, parte prima, allegata al DPR 642/72.

Tuttavia, l’effetto sostitutivo non opera per gli altri atti e documenti, diversi da quelli appena citati, che precedono la stipula del contratto e ciò con riferimento a tutti gli operatori economici coinvolti nella procedura di selezione, salvo quanto previsto per l’aggiudicatario.

In proposito, anche la circ. n. 22/2023 ha precisato che “il pagamento assolto alla stipula del contratto dall’aggiudicatario ha natura di imposta di bollo dovuta sugli atti riguardanti l’intera procedura, dalla selezione dell’operatore economico sino alla completa esecuzione del contratto, in sostituzione dell’imposta di bollo dovuta in forza del DPR n. 642 del 1972 […] Con riferimento alla fase successiva alla stipula del contratto, invece, non sono più previsti ulteriori versamenti dell’imposta di bollo da parte dell’aggiudicatario”.

Pertanto – conclude l’Agenzia delle Entrate nella riposta n. 446 – nella fase di registrazione del contratto non è più dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto da parte dell’appaltatore aggiudicatario, secondo le regole definite dall’Allegato I.4.

Quindi, l’aggiudicatario:

- al momento della stipula del contratto, paga l’imposta di bollo complessivamente dovuta, calcolata sull’importo massimo previsto nel contratto, in base agli scaglioni riportati nella tabella riportata nella parte inziale del presente paragrafo, “considerando a scomputo l’imposta di bollo già assolta nella fase precedente alla stipula del contratto” in base alla disciplina dettata dal DPR 642/72 “fino a concorrenza dell’importo già dovuto”;

- nella fase successiva alla stipula del contratto non è tenuto ad effettuare ulteriori versamenti se non per documenti diversi dal contratto (ad esempio fatture, note, etc.).

Modalità di assolvimento dell’imposta di bollo una tantum

L’imposta di bollo una “tamtum”si versa con modalità telematiche, utilizzando il modello F24 ELIDE, anche se successivi provvedimenti potranno definire ulteriori modalità di versamento che prevedono l’utilizzo della piattaforma pagoPA. Il modello F24 ELIDE di versamento deve contenere l’indicazione dei codici fiscali delle parti e del codice identificativo di gara (CIG) o, in sua mancanza, di altro identificativo univoco del contratto. La risoluzione n. 37/2023 ha istituito i seguenti codici tributo:

- “1573” denominato “Imposta di bollo sui contratti - articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”;

- “1574” denominato “Imposta di bollo sui contratti – SANZIONE - articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36” e,

- “1575” denominato “Imposta di bollo sui contratti – INTERESSI - articolo 18, comma 10, D. Lgs. 31 marzo 2023, n. 36”.

Per una più corretta identificazione del soggetto controparte del contratto, è stato inoltre istituito il codice identificativo “40” denominato “stazione appaltante”.

Nel caso in cui il contratto sia redatto in forma notarile, il pagamento avviene con le modalità telematiche adottate per gli atti pubblici o autenticati (art. 3-bis del DLgs. 463/97), mentre non è possibile l’assolvimento in modo virtuale, inoltre si precisa che il pagamento viene anticipato dal Notaio.

Decorrenza della “nuova” disciplina sull’imposta di bollo una tantum

Per quanto concerne la decorrenza, la nuova disciplina, sull’imposta di bollo negli appalti pubblici, trova applicazione ai soli procedimenti avviati dal 1° luglio 2023, mentre a quelli avviati anteriormente continua a trovare applicazione la normativa previgente.

È opportuno richiamare, inoltre, il comma 2 dell'articolo 226 che, con una disposizione transitoria, stabilisce che la previgente disciplina di cui al d.lgs. n. 50 del 2016 continui ad applicarsi con esclusivo riferimento ai procedimenti in corso, prevedendo che devono intendersi tali, tra gli altri:

- a) le procedure e i contratti per i quali i bandi o avvisi con cui si indice la procedura di scelta del contraente siano stati pubblicati prima della data in cui il codice acquista efficacia (ossia prima del 1° luglio 2023);

- b) in caso di contratti senza pubblicazione di bandi o avvisi, le procedure e i contratti in relazione ai quali, al 1° luglio 2023, data in cui il codice acquista efficacia, siano stati già inviati gli avvisi a presentare le offerte.

- c) per le opere di urbanizzazione a scomputo del contributo di costruzione, oggetto di convenzioni urbanistiche o atti assimilati comunque denominati, i procedimenti in cui le predette convenzioni o atti siano stati stipulati prima della data in cui il codice acquista efficacia (1° luglio 2023);

- d) per le procedure di accordo bonario di cui agli articoli 210 e 211, di transazione e di arbitrato, le procedure relative a controversie aventi a oggetto contratti pubblici, per i quali i bandi o gli avvisi siano stati pubblicati prima della data in cui il codice acquista efficacia, ovvero, in caso di mancanza di pubblicazione di bandi o avvisi, gli avvisi a presentare le offerte siano stati inviati prima della suddetta data.

Quindi, con riferimento alle procedure in corso al 1° luglio 2023, sui documenti successivi e collegati al contratto d’appalto (inclusi gli allegati) stipulati con la Pubblica Amministrazione, secondo le modalità procedurali previste per le gare, si continua ad applicare l’imposta di bollo fin dall’origine a seconda dell’atto oggetto di registrazione, facendo riferimento alla Tariffa parte prima Allegato A al DPR n.642/72.

Ad esempio per i documenti relativi alla fase esecutiva degli appalti pubblici (collegati ad un contratto di appalto già stipulato al 1° luglio 2023), quali il verbale di avvio dell’esecuzione del contratto, quello di sospensione e di ripresa dell’esecuzione, si applica l’imposta di bollo nella misura di 16,00 euro per ogni foglio, ai sensi dell’art.2 della Tariffa, Parte prima, allegata al DPR 642/72. In tutti e tre i casi, infatti, i verbali contengono delle descrizioni, come indicato dalla norma sul bollo (nel verbale di avvio dell’esecuzione sono descritte le aree dove si svolge l’attività e i mezzi messi a disposizione dalla stazione appaltante; in quelli di sospensione e ripresa dell’esecuzione sono indicate, tra l’altro, le ragioni che hanno determinato l’interruzione dei lavori e lo stato di avanzamento).

Per quanto attiene, ai soggetti obbligati all’assolvimento dell’imposta di bollo, la circolare n.22/2023 dell’Agenzia delle Entrate chiarisce che, sebbene il Codice ponga l’onere esclusivamente a carico dell’aggiudicatario, resta operante il principio di solidarietà passiva nel pagamento del tributo e delle sanzioni previsto dall’art. 22 del DPR 642/72. In ogni caso, ove stazioni appaltanti siano Amministrazione dello Stato, l’imposta di bollo è sempre a carico degli appaltatori.

Regime sanzionatorio

Ai sensi dell’art. 25 comma 1 del DPR 642/72, in caso di integrale o parziale omissione del pagamento dell’imposta di bollo in menzione, è prevista una sanzione amministrativa dal 100 al 500% dell’imposta o della maggiore imposta dovuta, fermo restando la possibilità di ricorrere all’istituto del ravvedimento operoso.